2024-Q4 Brev

En genomgång av portföljens utveckling, händelser och förändringar under det fjärde kvartalet 2024

Portföljutveckling

En bra avslutning på året

Även det fjärde kvartalet bjöd på en positivt utveckling om 5,8%, vilket gör att året som helhet slutade på 30,9%. Det är såklart en avkastning som jag är nöjd med, men man ska också ha i åtanke att det varit ett starkt börsår, inte minst för de amerikanska indexen. För svenska investerare har dessutom en dollaruppgång på drygt 10% förstärkt avkastningen. En investering i S&P 500 (+23%) i början av året skulle till exempel ha gett cirka 35% i SEK när valutavinsten inkluderas (1,23 * 1,1).

De största bidragsgivarna under kvartalet har varit Alphabet följt av Meta och Nintendo. Störst negativ påverkan kom från iGaming-segmentet i form av Evolution och Better Collective.

För helåret är det Meta, Sea Ltd och Alphabet som bidragit mest till avkastningen, samtidigt som Evolution, Text, Kambi och Better Collective varit de största sänkena. Ett svagt år för iGaming med andra ord.

Jag planerar att återkomma med en mer detaljerad genomgång av året som varit i form av en årssummering inom kort.

Händelser under kvartalet

Better Collectives vinstvarning

Better Collective har utfärdat en vinstvarning där de justerat sin finansiella guidning för 2024 på grund av förändrade marknadsförhållanden i USA och Brasilien. Företaget har sänkt sina prognoser för helåret till intäkter mellan 355 och 375 miljoner EUR (tidigare 395–425 miljoner EUR) och EBITDA före specialposter till 100–110 miljoner EUR (tidigare 130–140 miljoner EUR). Detta är den första nedrevideringen av finansiella mål sedan bolaget noterades 2018.

I USA har den lägre aktiviteten bland samarbetspartners påverkat intäkterna, särskilt inom CPA-baserade (engångsbetalningar) modeller. Better Collective har dock framgångsrikt drivit en övergång till intäktsdelning, vilket är en långsiktigt hållbar modell som möjliggör högre kundlivstidsvärden. Denna övergång innebär dock att intäkterna realiseras över en längre tidsperiod, med en uppskattad eftersläpning på 18–24 månader. Företaget har byggt upp en intäktsdelningsdatabas värd över 155 miljoner EUR, varav cirka 120 miljoner EUR återstår att redovisas.

I Brasilien har marknadsaktiviteten minskat inför den förväntade regleringen som planeras börja gälla i januari 2025. Detta har lett till färre nya insättande kunder (NDCs) och minskade intäkter från intäktsdelning. Bolaget förväntar sig dock att regleringen kommer att skapa en konkurrenskraftig marknad med långsiktig tillväxtpotential.

För att hantera den minskade intäktsprognosen har Better Collective initierat ett kostnadsminskningsprogram på över 50 miljoner EUR. Detta inkluderar personalneddragningar som påverkar mer än 300 anställda (15% av arbetsstyrkan) samt andra kostnadsbesparingar. Företaget har också omstrukturerat sin verksamhet i Nordamerika för att säkerställa en EBITDA-marginal på minst 20%, och när framtida intäktsdelningsuppbyggnad inkluderas (pro forma EBITDA), minst 35%.

Trots kortsiktiga utmaningar är Better Collective fortsatt optimistiskt om sin långsiktiga tillväxt. Företaget ser stark potential i både USA och Brasilien och behåller sina långsiktiga mål för perioden 2023–2027, med en årlig tillväxttakt (CAGR) på 20% och EBITDA-marginaler på 35–40%. Ledningen betonar att de senaste justeringarna inte innebär några strukturella förändringar i affärsmodellen, utan är en anpassning till tillfälliga marknadsförhållanden.

Jag valde att sälja mina aktier i samband med vinstvarningen för att få möjlighet att se situationen med klarhet och utan känslomässig påverkan. Efter noggrant övervägande har jag dock kommit fram till att jag fortsatt ser en långsiktig potential i Better Collective. Med den senaste kursnedgången framstår värderingen dessutom som allt mer attraktiv. Även om affiliate-branschen är känd för sin volatilitet och starka beroende av Googles sökalgoritmer, anser jag att Better Collective sticker ut genom att en större andel av trafiken till deras varumärken kommer från direkttrafik. Detta gör att bolaget är bättre skyddat mot plötsliga förändringar i algoritmer, vilket stärker min tilltro till deras långsiktiga hållbarhet.

Embracers försäljning av Easybrain

Embracer Group har avtalat om att sälja sin operativa koncern Easybrain till Miniclip för 1,2 miljarder USD, motsvarande cirka 12,9 miljarder SEK, på en kassa- och skuldfri basis. Affären förväntas ge Embracer en nettolikvid på cirka 12,7 miljarder SEK efter kostnader och bidrar till en avsevärd förbättring av bolagets finansiella ställning. Genom avyttringen minskar Embracer sin nettoskuld från 13,2 miljarder SEK till cirka 0,5 miljarder SEK på pro forma-basis, vilket dessutom medför en betydande minskning av framtida räntekostnader.

Easybrain, som varit en del av Embracer sedan 2021, har bidragit med betydande värde till koncernen, särskilt genom sina framgångsrika mobilspelsvarumärken som Sudoku.com. Embracers VD Lars Wingefors uttrycker tacksamhet för Easybrains bidrag och lyfter fram affären som en strategiskt viktig åtgärd som stärker bolagets position för framtida värdeskapande. Transaktionen, som förväntas slutföras under början av 2025, markerar en betydande milstolpe i bolagets omstrukturering och framtida satsningar.

En del av pengarna från försäljningen av Easybrain kommer att användas för att förstärka kapitalstrukturen i Asmodee Group, som är en av Embracers operativa koncerner. I delårsrapporten framgår att Embracer planerar att använda likviden för att minska Asmodees belåning till en optimal nivå inför den planerade avknoppningen av Asmodee som ett självständigt bolag. Detta är en del av Embracers strategi att säkerställa att alla fristående enheter, inklusive Asmodee, har starka balansräkningar för framtida tillväxt och självständighet.

Tack vare det betydande kapitaltillskottet från försäljningen av Easybrain anser jag att den finansiella risken i Embracer har minskat avsevärt. Detta förbättrar också utgångsläget för Asmodee inför den planerade avknoppningen. Med dessa faktorer som grund har jag valt att initiera en mindre position i Embracer igen.

Googles nya Quantum-chip Willow

Google har nyligen presenterat sitt nya kvantdatorchip, Willow, vilket markerar ett betydande framsteg inom kvantberäkning. Willow, som består av 105 kvantbitar (qubits), har visat enastående prestanda genom att utföra beräkningar på under fem minuter—uppgifter som skulle ta dagens mest avancerade superdatorer upp till 10 septiljoner år att slutföra.

En av de mest anmärkningsvärda prestationerna med Willow är dess förmåga att hantera felkorrigering effektivt. Traditionellt har ökningen av antalet qubits i kvantdatorer lett till en högre felfrekvens, vilket har varit en betydande utmaning inom området. Willow adresserar detta genom att visa att användningen av fler qubits faktiskt kan minska felen exponentiellt, vilket förbättrar systemets kvantnatur och stabilitet.

Detta genombrott har potential att revolutionera flera industrier genom att möjliggöra lösningar på komplexa problem som tidigare varit omöjliga att hantera med klassiska datorer. Möjliga tillämpningar inkluderar design av nya läkemedel, utveckling av ren energi och avancerad batteriteknik. Sundar Pichai, VD för Alphabet, Googles moderbolag, beskrev Willow som "ett viktigt steg i vår resa mot att bygga en användbar kvantdator med praktiska tillämpningar inom områden som läkemedelsupptäckt, fusion energi och batteridesign."

Lanseringen av Willow har också haft en positiv inverkan på Alphabets aktiekurs, som steg med över 5% efter tillkännagivandet, vilket speglar marknadens förtroende för Googles tekniska framsteg inom kvantteknologi.

Trots dessa framsteg betonar experter att det fortfarande återstår utmaningar innan kvantdatorer blir kommersiellt tillgängliga och praktiskt användbara. Hartmut Neven, chef för Google Quantum AI, noterade att nästa utmaning är att demonstrera en första användbar beräkning på dagens kvantchip som är relevant för en verklig applikation.

Sammanfattningsvis representerar lanseringen av Willow ett betydande steg framåt inom kvantberäkning, med potential att transformera flera sektorer genom att möjliggöra lösningar på tidigare olösliga problem. Även om det fortfarande finns hinder att övervinna innan teknologin blir allmänt tillgänglig, markerar Willow en viktig milstolpe på vägen mot praktiskt användbara kvantdatorer.

Alphabet fortsätter att visa sig vara ett mångfacetterat företag med en stark position inom flera framtidsområden. Utöver sin dominans inom söktjänster, där Google står som den ohotade marknadsledaren, har bolaget betydande tillgångar inom strömmad video (YouTube), molninfrastruktur (Google Cloud Platform, GCP), självkörande fordon (Waymo), AI (Gemini) och nu även kvantdatorer, där den nyligen presenterade Willow-chippet representerar ett genombrott med stor långsiktig potential.

Denna diversifiering stärker Alphabets förmåga att hantera risk och möjliggör tillväxt från flera fronter. Mogna affärsområden som söktjänster, YouTube och GCP fungerar som stabila intäktsgeneratorer, medan långsiktiga satsningar som Waymo och kvantdatorer är strategiskt viktiga för att säkra framtida konkurrensfördelar. Waymo, exempelvis, positionerar sig som en ledare inom självkörande fordon i en hårdnande konkurrens med Tesla och Cruise, medan Willow-chipet placerar Alphabet i framkant inom kvantteknologi – en sektor med potential att omvandla industrier som energi, läkemedel och finans.

Inom AI spelar Gemini en avgörande roll i Alphabets strategi. Som en av de mest avancerade AI-modellerna hittills, stärker Gemini inte bara bolagets AI-tjänster utan fungerar också som en katalysator för utvecklingen av andra affärsområden, inklusive sök, molntjänster och applikationer för företag. Detta gör Alphabet till en stark aktör i den globala AI-racet, där konkurrenter som Microsoft (med OpenAI) och Meta också satsar tungt.

Alphabets innovationskraft syns även i hur de skapar ett ekosystem där teknologier som AI, kvantdatorer och molntjänster kan integreras. Ett exempel är hur framsteg inom AI och kvantdatorer potentiellt kan förbättra beräkningskapaciteten för deras molnplattform, vilket skulle stärka deras konkurrenskraft gentemot AWS och Azure.

Som aktieägare är det tydligt att Alphabet balanserar kortsiktig lönsamhet med långsiktiga visioner. Med stabil intäktsgenerering från etablerade affärsområden som söktjänster och YouTube, och med satsningar på framtida teknik, framstår bolaget som väl rustat för att möta både dagens och morgondagens utmaningar.

Q3-rapporter

Q3 var ett kvartal av svagare tillväxt för portföljen där omsättningen växte med 4% volymviktat. Det är framförallt gamingbolagen som drar ner totalen där alla utom Tencent visade på negativ omsättningstillväxt. Justerat för gaming växte omsättningen i portföljen med 8%.

Lönsamheten förbättrades däremot med en rörelsemarginal som gick från 27,9% till 29,3% vilket medförde att rörelseresultatet ökade med 9%. Vinsten ökade med 8% drivet av en expanderande vinstmarginal.

Förändringar under kvartalet

Avyttringar och nya positioner

Nya innehav i portföljen för kvartalet är Amazon, TSMC, Nvidia, ASML, Embracer, Capcom, Microsoft och MercadoLibre. Samtidigt har Alibaba fått lämna portföljen då jag har haft svårt att bygga en större övertygelse i det bolaget.

Amazon har stärkt sin position inom AI genom egna modeller (Nova) och chip (Trainium) vilket gör att jag finner den mer intressant än tidigare.

För att få exponering mot de stora techbolagens ökande capexutgifter har jag även valt att ta in TSMC i portföljen. För avancerad AI-chipproduktion är TSMC:s fabriker i princip oumbärliga. Jag har även tagit in mindre positioner i Nvidia och ASML för att få exponering mot hela värdekedjan. Jag anser det vara ett av mina större misstag de senaste två åren att inte ha någon direkt exponering mot halvledarindustrin där efterfrågan fullkomligt exploderade i samband med introduktionen av LLMs och ChatGPT. Jag tänker dock att det är bättre sent än aldrig, men jag är såklart beredd att omvärdera mitt beslut ifall jag skulle se en vikande efterfrågan. Just nu finns det dock ingenting som tyder på det då alla stora techbolag guidat upp sin capex, varav en stor del kommer att gå till datacenter och chip.

Inom gaming har jag tagit in Embracer av tidigare nämnd anledning, och även Capcom har fått göra comeback som ett led i att öka min diversifiering inom gaming något. Köpet har finansierats av en del av mina Nintendo-aktier, som haft ett starkt kvartal.

Microsoft har också fått göra comeback. Trots att aktien inte är billig vill jag ha exponering mot alla de stora hyperscalers, då jag ser molninfrastruktur som en långsiktig tillväxtindustri och en marknad med oligopolliknande egenskaper, vilket ofta är fördelaktigt ur investeringssynpunkt.

MercadoLibre passade jag på att ta in en mindre position i portföljen igen då Q3-rapporten inte föll marknaden i smaken på grund av tillfälligt pressad lönsamhet drivet av tillväxtsatsningar.

Under kvartalet försökte jag diversifiera portföljen bort från tech och digitala affärsmodeller genom en mindre investering i Sats, vilket jag tidigare skrivit om här. Med fokus på nordiska småbolag utvärderade jag även andra potentiella investeringar, såsom Synsam och Humble Group. Efter noggranna överväganden valde jag dock att hålla mig till portföljens kärnområden, vilket ledde till att jag sålde min position i Sats i slutet av kvartalet. Investeringen resulterade i en avkastning på strax över 20 % på cirka två månader, vilket är ett mycket bra resultat, även om positionen endast utgjorde en mindre del av portföljen. Det är inte uteslutet att jag i framtiden utforskar fler investeringar utanför tech. För tillfället känns det dock mest rätt att behålla fokus på kärnstrategin.

Portföljöversikt

Struktur och värdering

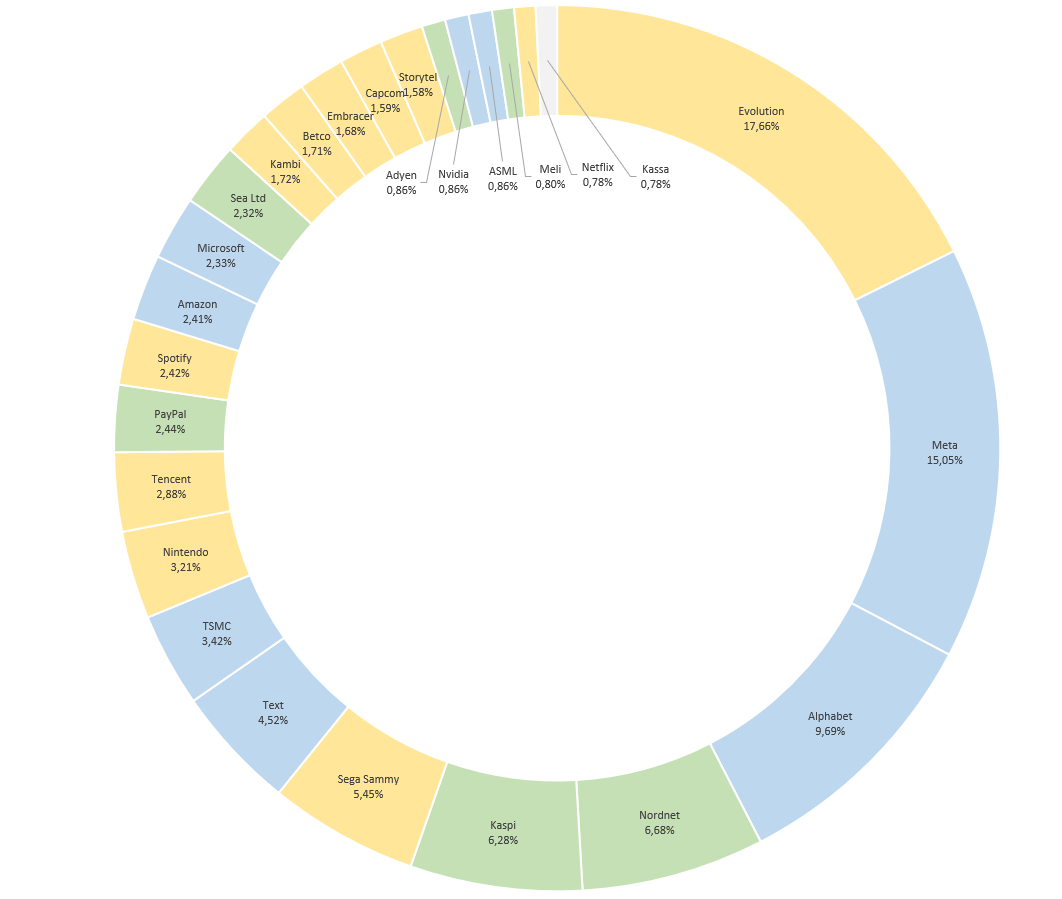

Antalet innehav i portföljen har ökat till 25 st totalt men koncentrationen är fortsatt relativt god då de fem största innehavet utgör 55% och de 10 största innehaven över 75% av portföljens totala värde.

Den volymvägda värderingen för portföljen ligger på EV/EBIT 13, P/E 17 och en FCF-yield på 6%, baserat på 2025 års prognoser. Vinsten förväntas växa med 15% vilket ger ett PEG-tal på strax över 1.

Portföljens sektorfördelning ser ut enligt följande; Tech (blå) utgör 39% av portföljen, Digital Entertainment (gul) står för 41%, medan E-Commerce & Fintech (grön) utgör 19%. Kassan ligger på en dryg procent.