Vad bolaget gör

Verve Group är en global annonsteknikplattform som möjliggör automatiserade köp och försäljning av digitala annonsutrymmen i realtid. Bolaget agerar som teknisk brygga mellan annonsörer och digitala innehållsleverantörer – såsom mobilappar, streamingtjänster och uppkopplade TV-enheter (CTV). Genom avancerad programmatisk annonsering, kombinerat med AI-drivna och integritetsvänliga lösningar, erbjuder Verve träffsäkra och datadrivna kampanjer utan att förlita sig på personliga identifierare som cookies eller IDFA. Plattformen är särskilt stark inom kanaler där framtidens konsument befinner sig – mobil, CTV, digitala utomhusskärmar (DOOH) samt audio/podcasts.

Bolagets rötter

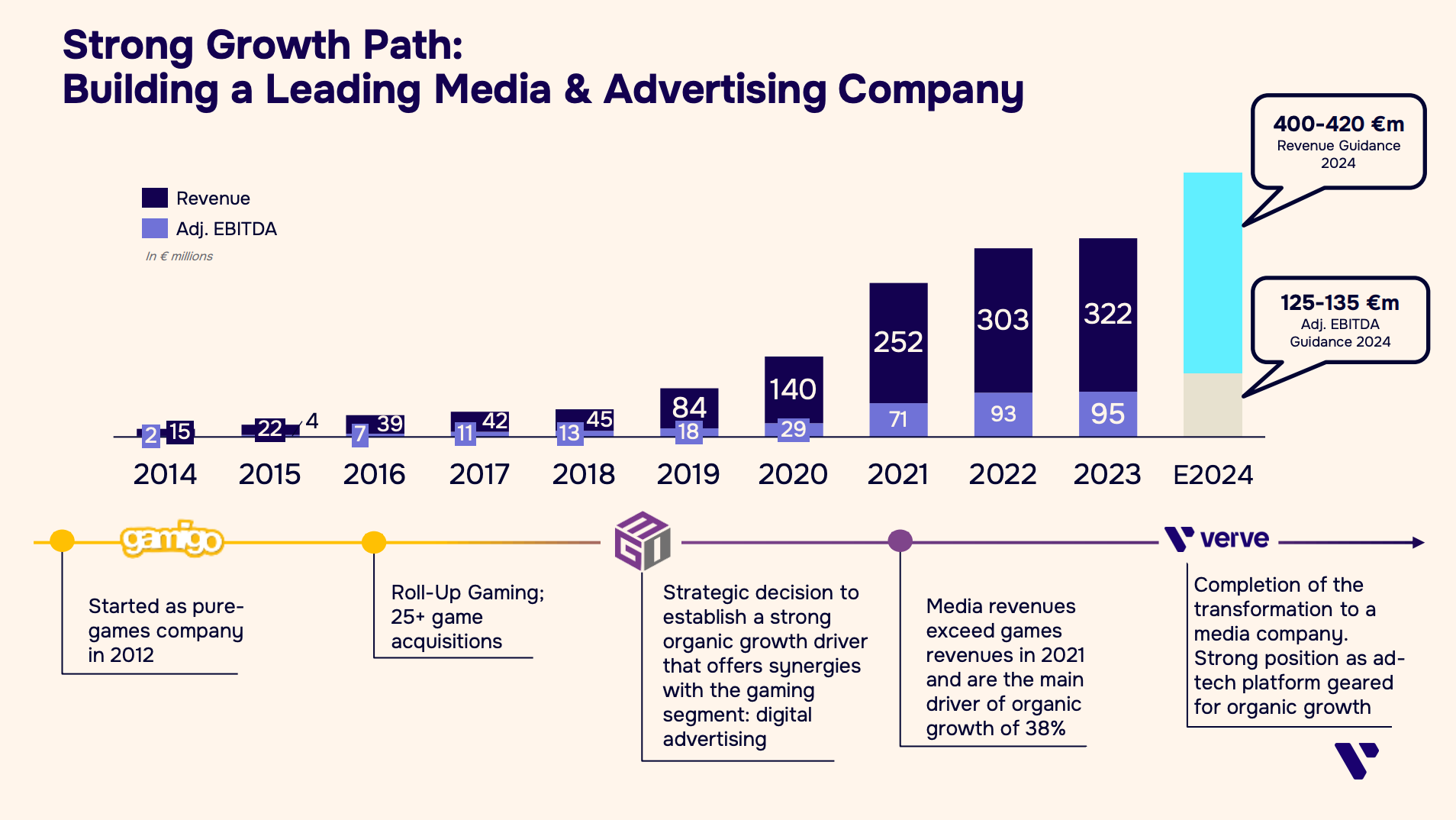

Verve har sina rötter i Media and Games Invest (MGI), där syftet initialt var att stärka den egna spelverksamheten med en intern annonsinfrastruktur, eftersom externa aktörer inte kunde leverera tillräckligt effektiva lösningar. När det visade sig att annonsteknologin genererade högre tillväxt och bättre marginaler än spelsegmentet, skiftade fokus gradvis. Denna strategiska omställning kulminerade 2024, då bolaget formellt bytte namn till Verve Group SE – ett tydligt tecken på den nya identiteten som ett renodlat adtech-bolag. Spelverksamheten, som tidigare var kärnan, används idag som en differentierande tillgång snarare än en huvudaffär – bland annat som datakälla och testbädd för nya annonsteknologier. VD Remco Westermann, som varit drivande genom hela transformationen, är fortsatt storägare med cirka 25 % av aktierna, vilket understryker långsiktigheten. Näst största ägare är Howard Marks' Oaktree Capital Management, med cirka 15 %, vilket får anses vara en kvalitetsstämpel.

Marknadsposition och kundbas

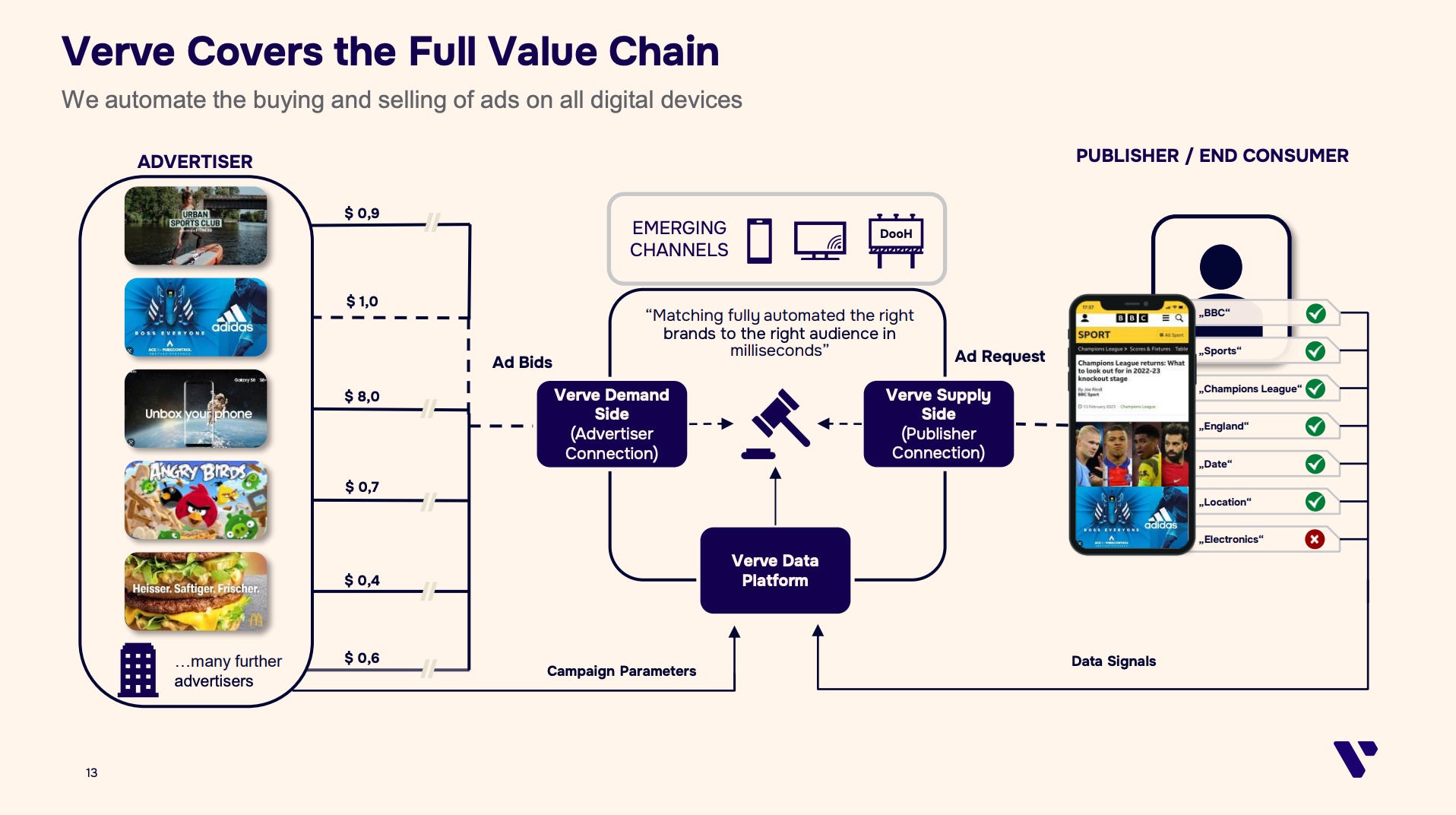

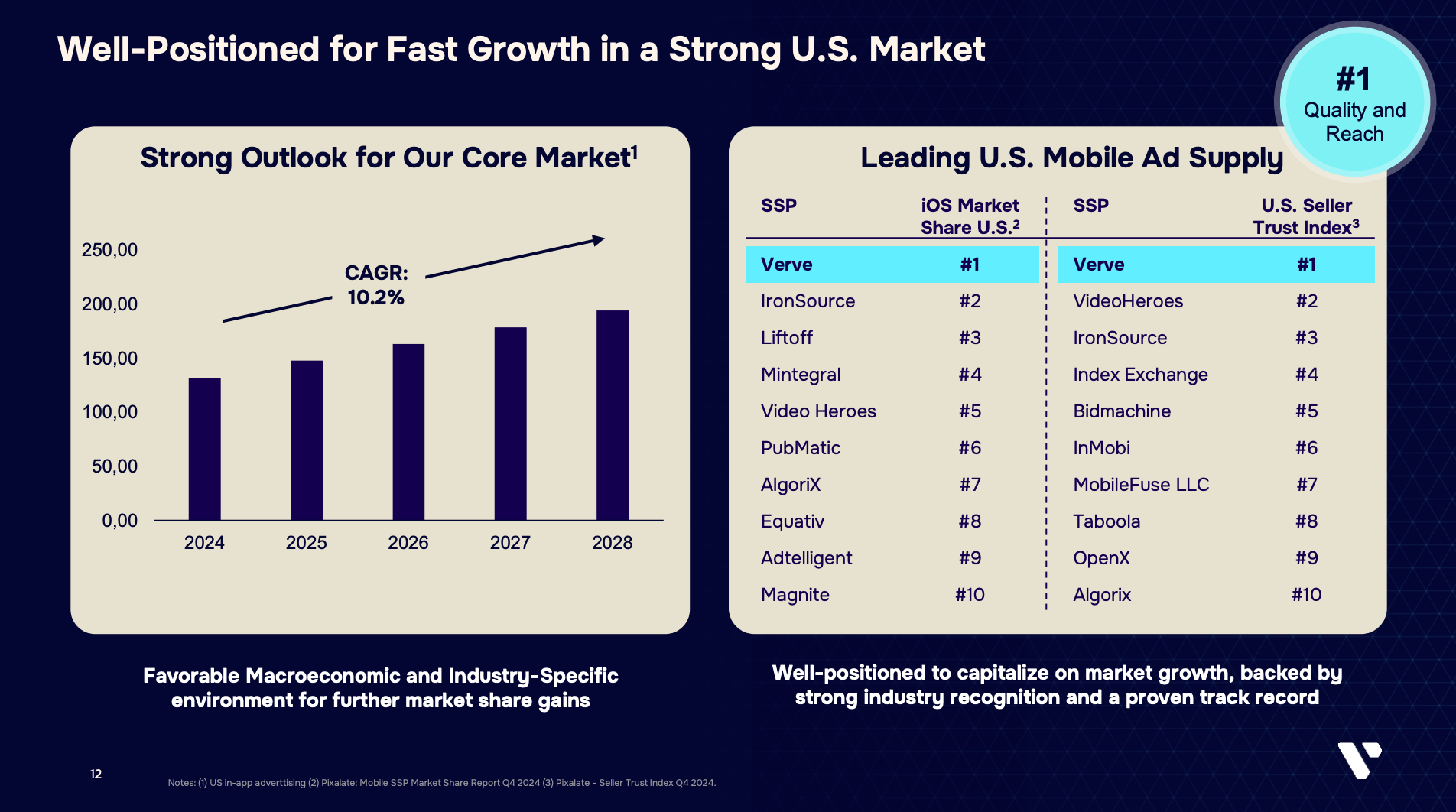

Verve Group har byggt upp en stark position som helhetsleverantör inom digital annonsering genom att kontrollera både supply side (utbudet) och demand side (efterfrågan). På supply side arbetar Verve nära premiumutgivare världen över – särskilt inom mobilappar och CTV – och erbjuder dem direktintegrationer via sin egen SSP (Supply Side Platform). Detta möjliggör inte bara högre intäktsgenerering för utgivarna, utan även högre kontroll och transparens i annonsflödet. Med över 65 000 mobilappar integrerade och mer än 200 miljoner CTV-skärmar i plattformen har Verve en av marknadens bredaste globala räckvidder.

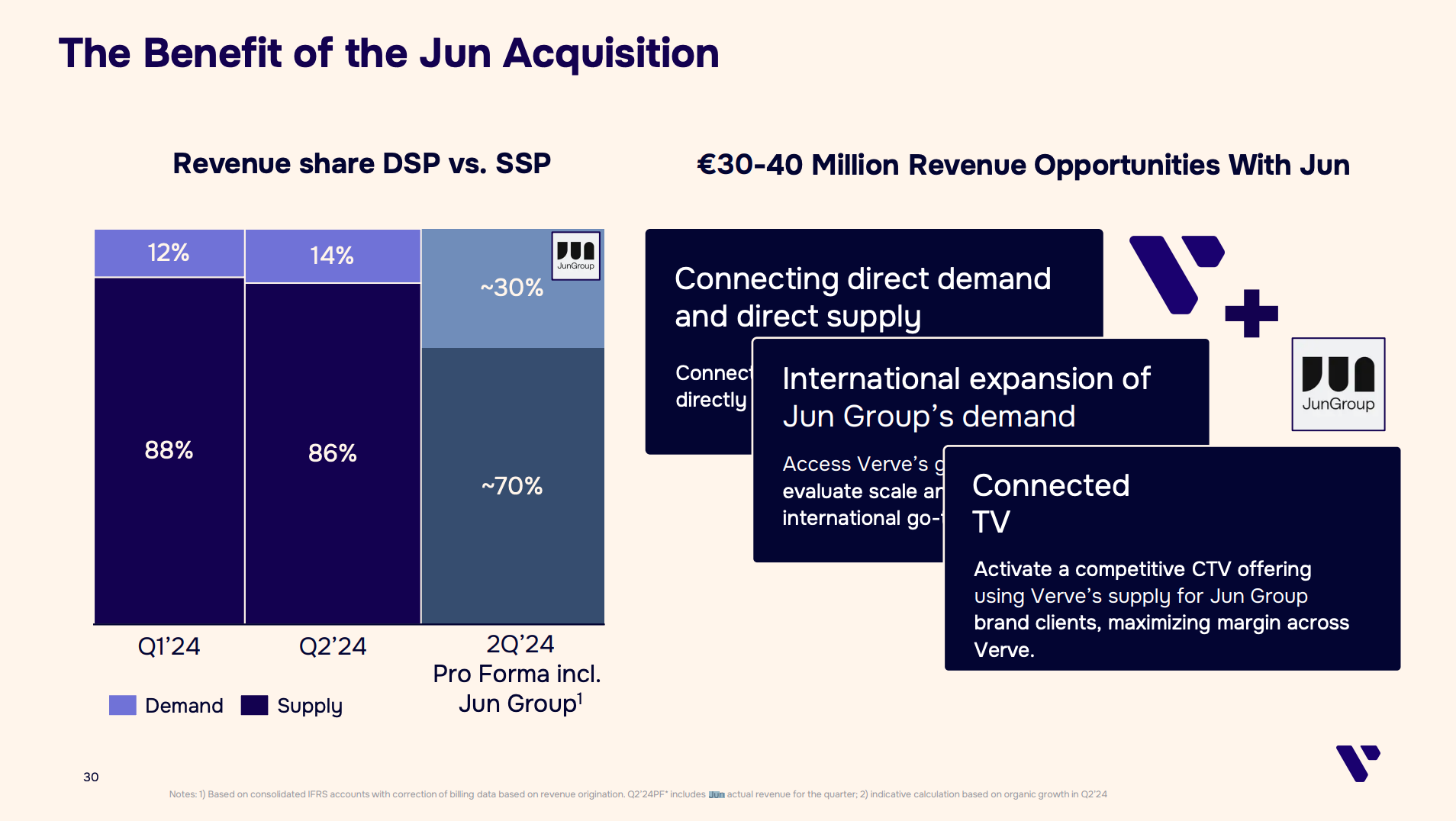

På demand side arbetar Verve med ett växande nätverk av direktkunder – annonsörer och mediebyråer – genom sin egen DSP, samt genom integrationer med tredjepartsplattformar som The Trade Desk, DV360 och Liftoff. Förvärvet av Jun Group under 2024 var ett viktigt tillskott och bidrar till att stärka Verves roll som en helhetsplattform som kopplar samman båda sidor av ekosystemet. Genom denna balans mellan efterfrågan och utbud möjliggörs en effektiv end-to-end-hantering av digital annonsering inom ett och samma ekosystem – något som leder till högre marginaler och kontroll över hela värdekedjan.

Enligt årsredovisningen 2024 kom cirka 84 % av Verves intäkter från SSP-segmentet, motsvarande €368 miljoner, medan 16 % – cirka €69 miljoner – kom från DSP-delen. Även om SSP fortfarande dominerar intäktsbilden har DSP ökat sin andel från tidigare nivåer kring 9 %, mycket tack vare Jun Group och bolagets ökade fokus på brand advertising och direktförsäljning.

Kundbasen spänner från globala varumärken och byrånätverk till snabbväxande appar och mobilspelsutvecklare. Under 2024 ökade antalet mjukvarukunder som genererar över 100 000 USD i årsintäkt med 57 %, till totalt 1 140 kunder. Lojaliteten i detta segment är mycket hög – över 96 % retention över året och 97 % i Q4 – vilket vittnar om både produktkvalitet och kundvärde.

AI-driven teknik

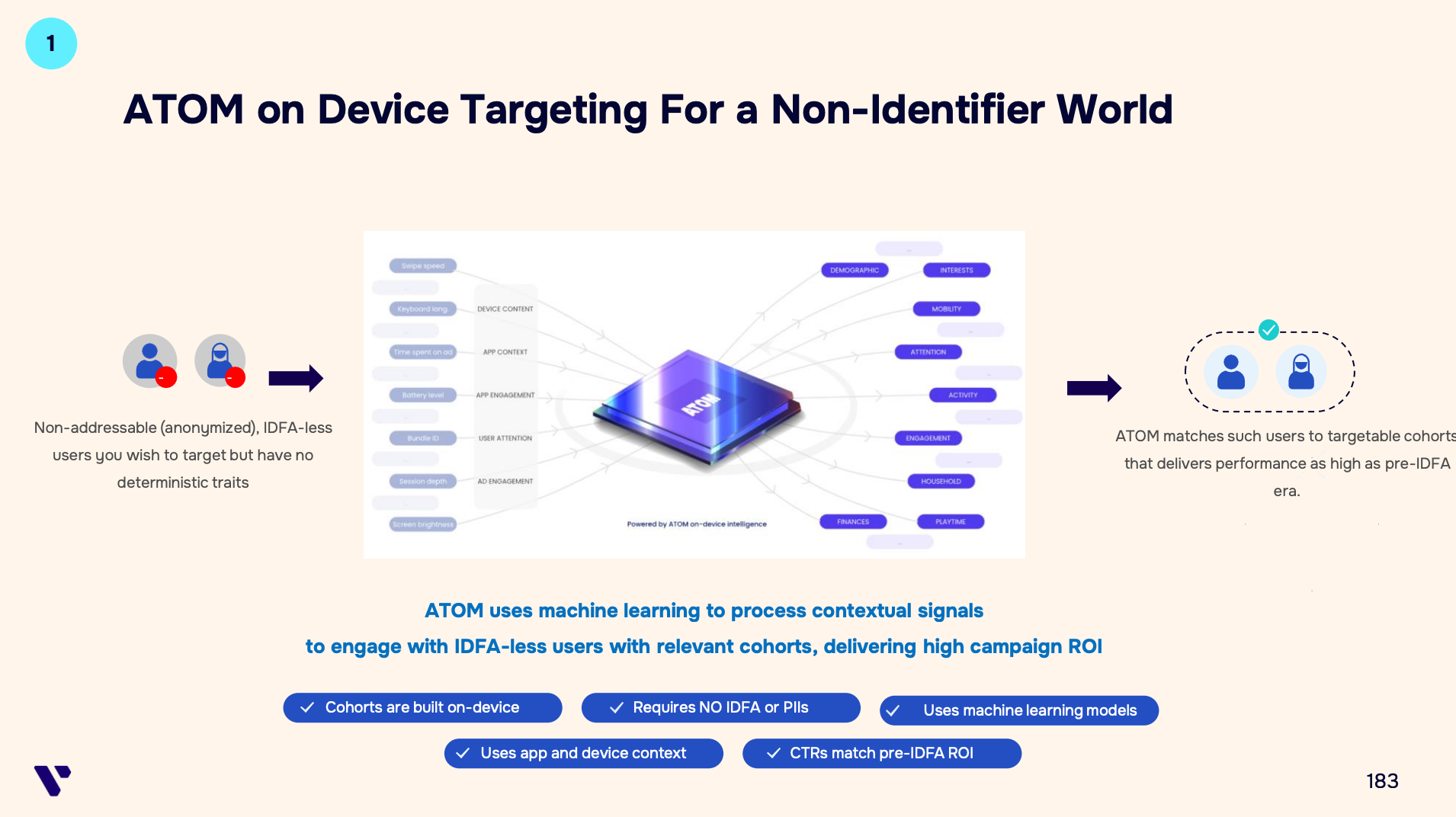

En central styrka i Verves erbjudande är den tekniska innovationen bakom produkter som ATOM 3.0 och Moments.AI – två pelare i bolagets strategi för ID-lös annonsering.

ATOM 3.0 är en patenterad teknologi för inriktning direkt på användarens enhet. Systemet använder maskininlärning för att i realtid förutsäga användarens sannolika preferenser och beteende, utan att någon personlig identifierare – som IDFA eller cookies – används. ATOM bygger profiler baserat på kontext, användarbeteende och signalsystem som språk, interaktionsmönster och innehåll, och gör det möjligt att leverera relevanta annonser samtidigt som integriteten bevaras. I oktober 2024 beviljades Verve ett amerikanskt patent på ATOM – det första i sitt slag för iOS-baserad on-device targeting.

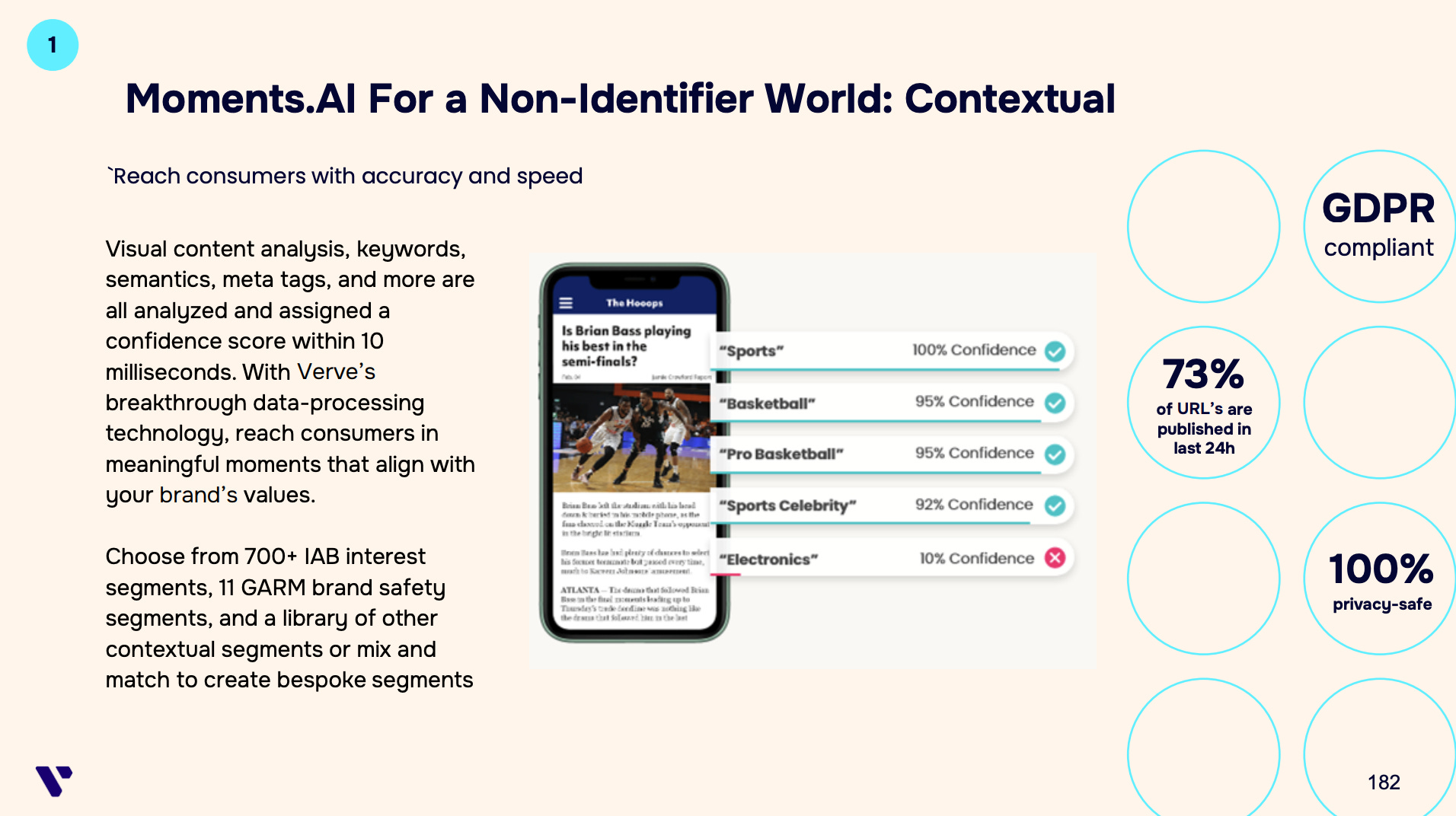

Moments.AI är Verves kontextuella annonseringsmotor, särskilt utvecklad för att möta de ökade kraven på integritet och relevans i mobil- och webmiljöer. Produkten analyserar innehållet i realtid och matchar det mot annonsörens budskap för att optimera när och var en annons visas. Enligt en oberoende studie av TPA Labs är Moments.AI upp till 32 gånger mer effektiv än andra kontextuella lösningar – ett bevis på dess kapacitet att skapa både relevans för användaren och avkastning för annonsören.

Geografi och kanaler

Verve har en tydlig tyngdpunkt i Nordamerika (77 % av intäkterna), men är även etablerade i Europa (12 %) och har växande närvaro i Latinamerika och Asien. Bolaget är särskilt starka inom iOS-miljön, där man under sju av de senaste nio kvartalen haft #1 i marknadsandel i USA enligt Pixalate, med en genomsnittlig andel på cirka 20 %.

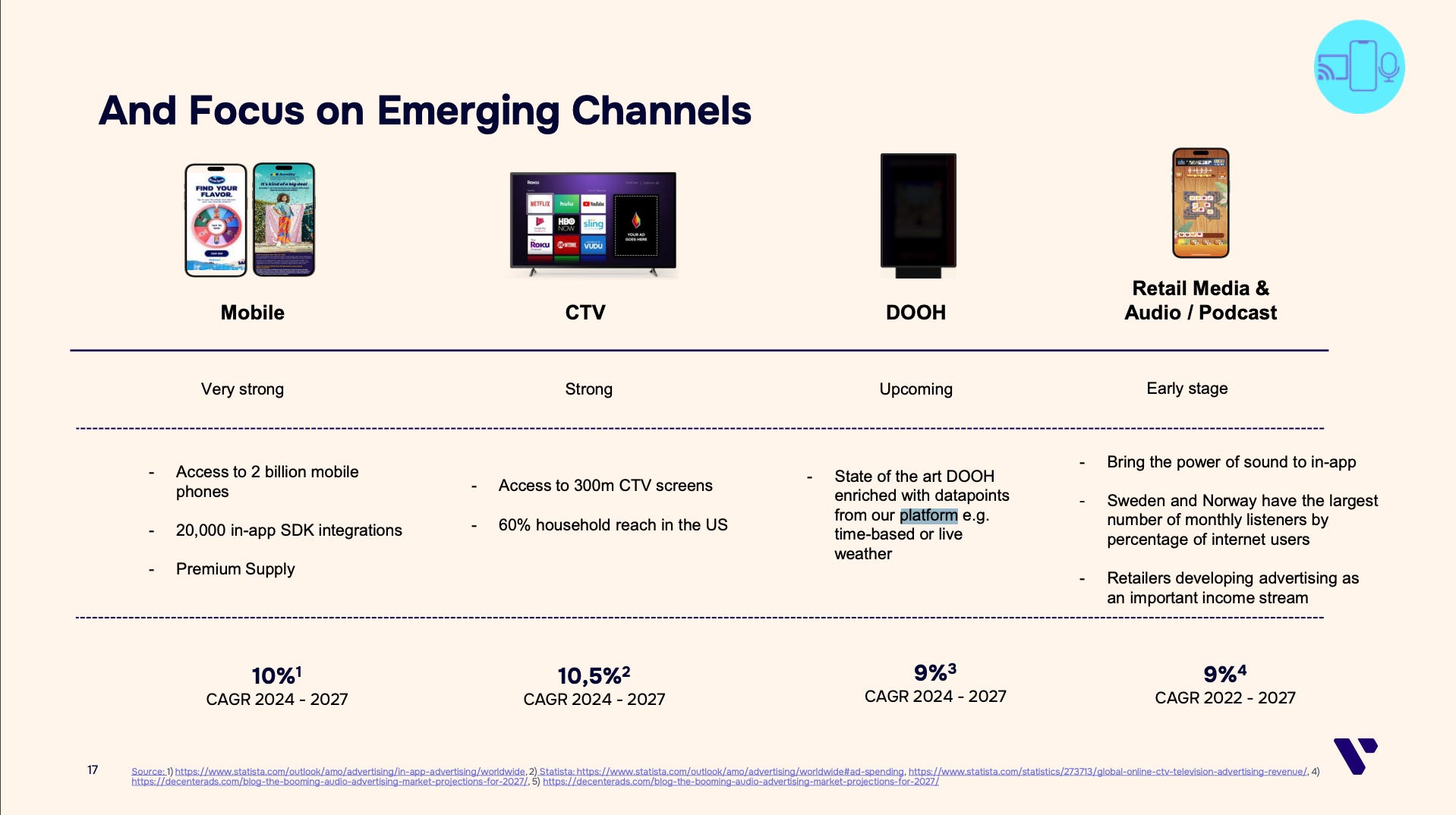

Plattformen är integrerad i över 65 000 appar och över 200 miljoner CTV-skärmar, med en global räckvidd på mer än 2,5 miljarder konsumenter. Verve växer också snabbt inom DOOH, ljudannonsering och retail media – områden som enligt Statista förväntas växa med 9–10,5% CAGR fram till 2027.

Milstolpar: Jun Group

Förvärvet av Jun Group under 2024 var ett viktigt steg för att stärka efterfrågesidan i ekosystemet. Jun Group tillför starka kundrelationer med amerikanska varumärken och mediebyråer, vilket balanserar utbud och efterfrågan och möjliggör effektiv end-to-end-hantering av annonsflöden. Integration av team och teknologi går enligt plan, och den organiska tillväxten för Jun Group ökade från 1 % till 10 % under året. Synergier på 9 miljoner euro förväntas redan 2025, med ytterligare potential på 30–40 miljoner euro på medellång sikt.

Resultat 2024

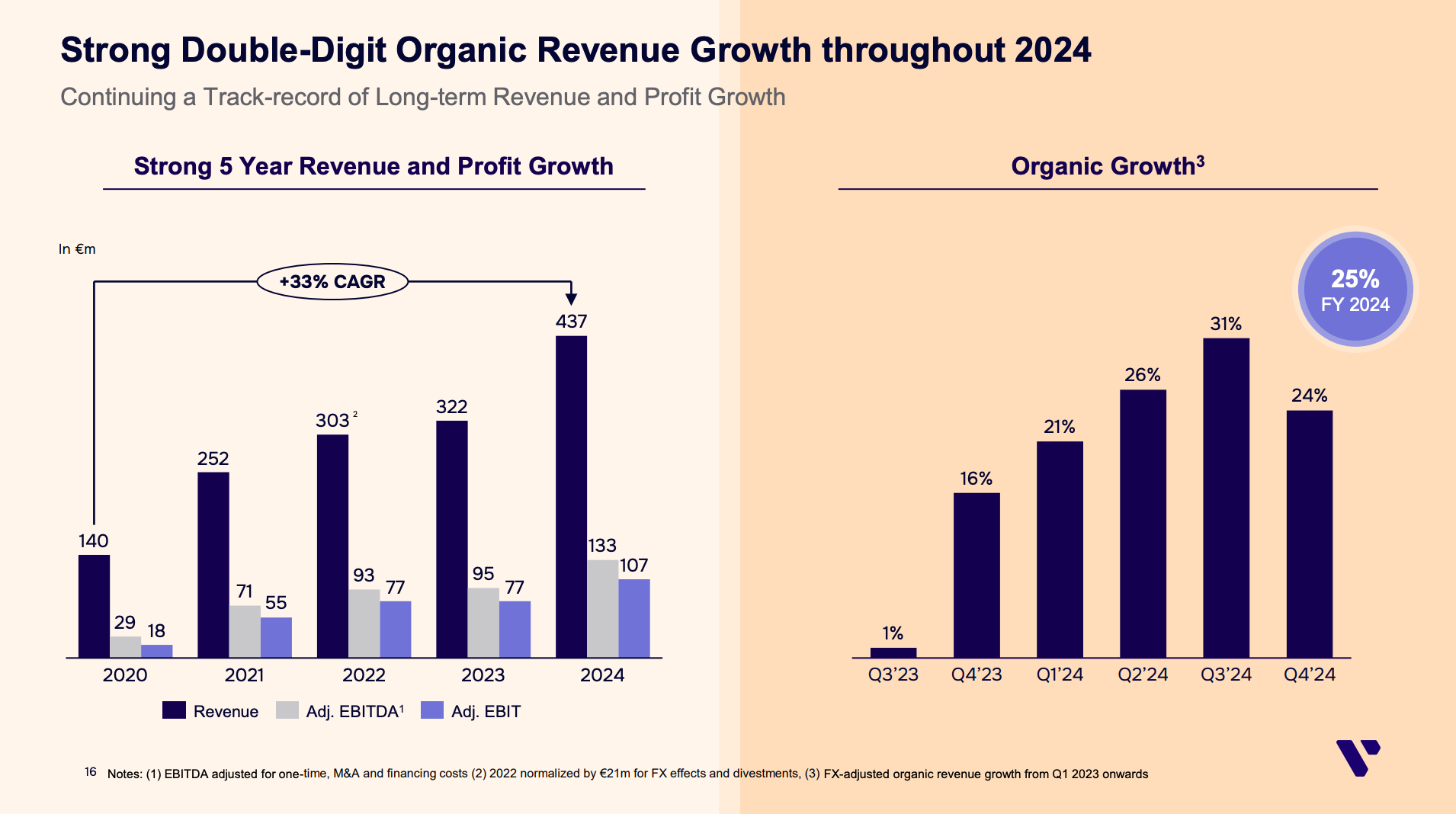

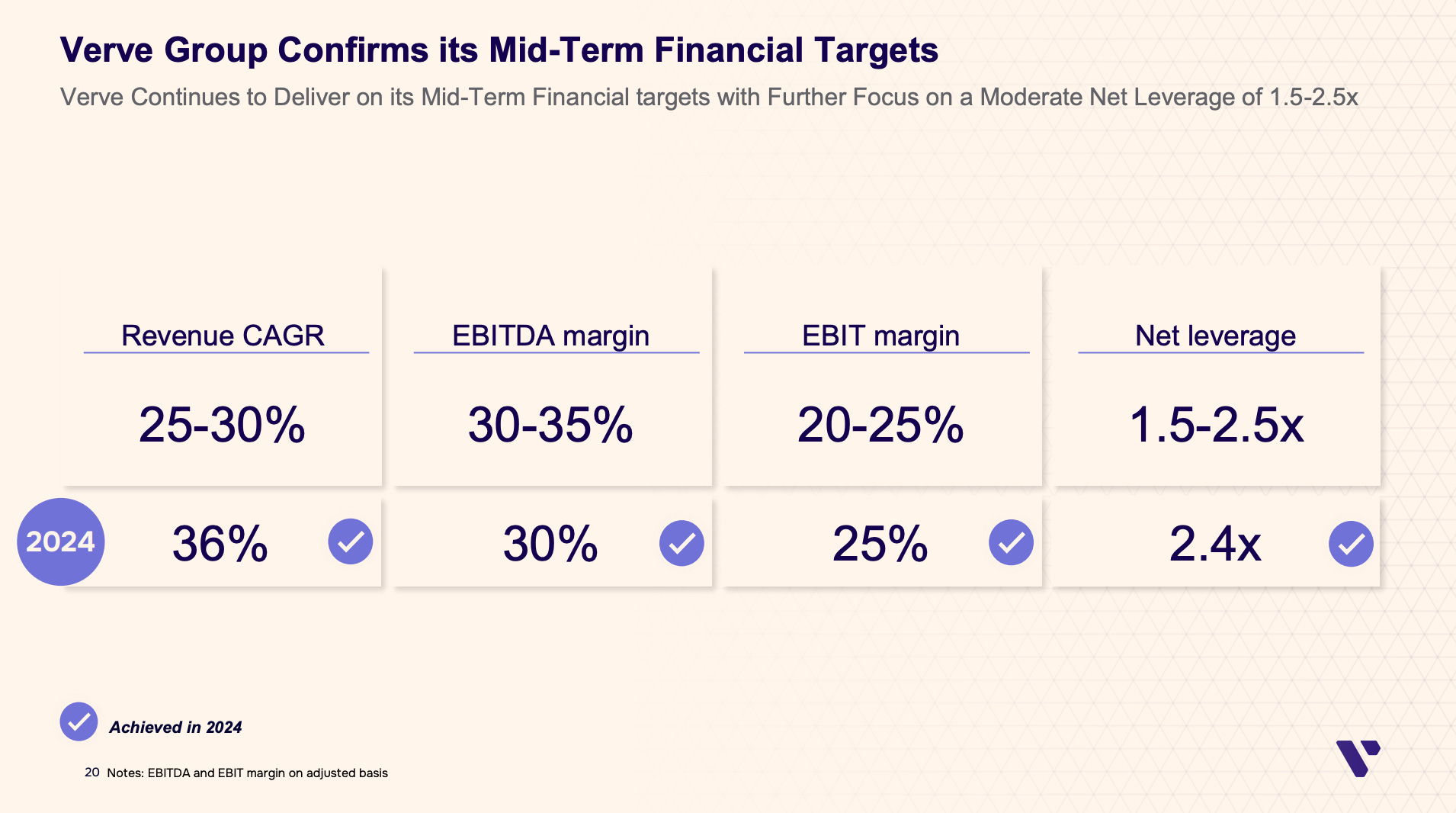

Verve avslutade året med en nettoomsättning på €437 miljoner (+36 % YoY), varav €133 miljoner i justerad EBITDA (30 % marginal) och €90 miljoner i EBIT. Den organiska tillväxten uppgick till 25 %. Tillväxten drevs av ökad efterfrågan på ID-lös annonsering, teknologiska framsteg och Jun Group-förvärvet. Kassaflödet var starkt, vilket gjorde att bolaget kunde minska sin nettoskuld och nå ett leverage ratio på 2,4x – en viktig indikator på finansiell hälsa.

Insiderköp och refinansiering

Efter Q4-rapporten genomförde flera ledningspersoner insiderköp, inklusive VD, vilket signalerar stark framtidstro. Verve har också refinansierat sina obligationer till mer fördelaktiga villkor, vilket förväntas minska räntekostnaderna och öka vinsten per aktie under 2025.

Möjligheter och risker

Verve befinner sig i skärningspunkten av flera starka megatrender: reklamens digitalisering, ökad användning av mobil och CTV samt ett tydligt skifte mot integritetsvänliga lösningar. Samtidigt påverkas branschen av den makroekonomiska konjunkturen – särskilt då marknadsföringsbudgetar ofta är bland de första att justeras vid ekonomisk osäkerhet. Riskerna omfattar även potentiella regulatoriska förändringar samt konkurrens från andra adtechbolag. Verve har dock visat att dess teknikportfölj, höga kundlojalitet och finansiella disciplin gör bolaget väl positionerat att hantera även tuffare marknadsförhållanden.

Värdering och investeringscase

Aktien handlas till ett EV/EBIT på cirka 7,5x för 2025, samtidigt som rörelseresultatet förväntas växa med över 30 %. Därtill har bolaget formulerat ambitiösa finansiella mål på medellång sikt: en årlig intäktstillväxt (CAGR) på 25–30 %, en justerad EBITDA-marginal på 30–35 % samt en EBIT-marginal på 20–25 %. Dessa mål signalerar en tydlig ambition mot fortsatt skalbar och lönsam tillväxt även efter 2025.

Mot denna bakgrund framstår värderingen som attraktiv i relation till bolagets starka tillväxtprofil och ledande marknadsposition. Den är dessutom väsentligt lägre än motsvarande bolag inom sektorn. Analyshus som Inderes och Redeye sätter i sina base case riktkurser på 45–50 SEK, att jämföra med dagens kurs på cirka 35 SEK. Med stark organisk tillväxt, höga marginaler, global räckvidd och en tydlig teknologisk nisch framstår Verve som ett av de mest intressanta tillväxtcasen i den svenska tekniksektorn 2025.

Källor:

Bra genomgång!

Vet du ungefär vilka marginaler man har på demand side respektive supply side. Antar att demand är högre marginaler och därför intressant att de växer fint iom Jun-förvärvet.

Alright, har du några estimat för topline och ebitda?

Ser fram emot din rapportsammanfattning!